Nuo 2021 m. liepos 1 d. trečiosiose šalyse įsigytos prekės turi būti deklaruotos muitinėje, už jas reikia sumokėti importo PVM bei kitus susijusius mokesčius. Trečiosiomis šalimis laikomos visos šalys, kurios nėra Europos Sąjungos (ES) narės. Nauja deklaravimo ir apmokestinimo tvarka įsigaliojo visoje ES. Čia rasite visą aktualią informaciją, susijusią su siuntų deklaravimu, mokesčiais, dovanų deklaravimu per Lietuvos paštą ir kt.

Siuntos deklaravimo informaciją galite pateikti čia:

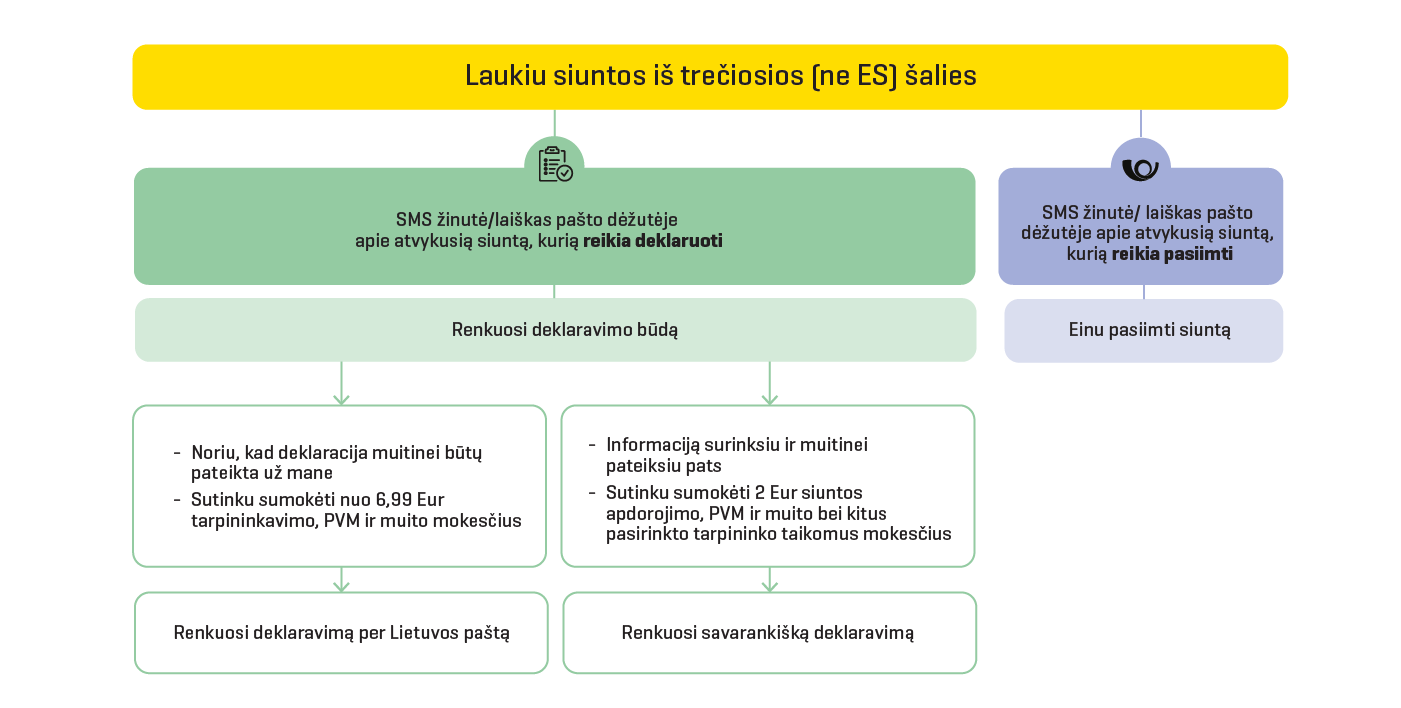

Siuntų deklaravimas gaunantiems

Apie siuntą, kurią būtina deklaruoti muitinėje, gavėjams pranešama SMS žinute arba laišku į pašto dėžutę. Gavus tokį pranešimą, reikia kuo greičiau atlikti prašomus veiksmus. Siuntos duomenis galima pateikti paspaudus aukščiau esantį mygtuką PATEIKTI INFORMACIJĄ. Deklaruoti siuntą ir apmokėti importo mokesčius galima šiais būdais:

Apie siuntą, kurią būtina deklaruoti muitinėje, gavėjams pranešama SMS žinute arba laišku į pašto dėžutę. Gavus tokį pranešimą, reikia kuo greičiau atlikti prašomus veiksmus. Siuntos duomenis galima pateikti paspaudus aukščiau esantį mygtuką PATEIKTI INFORMACIJĄ. Deklaruoti siuntą ir apmokėti importo mokesčius galima šiais būdais:- Savarankiškas deklaravimas (per LR muitinę ar kitą tarpininką)

-

Žingsniai Mokesčiai - Sulaukite pranešimo apie atvykusią siuntą.

- Paspaudę aukščiau esantį mygtuką PATEIKTI INFORMACIJĄ pasirinkite savarankišką deklaravimo būdą ir pateikite kontaktinius duomenis. Tai atlikti itin svarbu, nes nurodytais kontaktais bus pranešta apie administravimo mokesčio apmokėjimą, be kurio nebus pristatoma siunta.

- Pasirūpinkite siuntos deklaravimu, importo mokesčių apmokėjimu per muitinę ar pasirinktą platformą.

- Laukite kvietimo apmokėti Lietuvos pašto taikomą siuntos administravimo mokestį.

- Užsiregistravus savitarnoje www.lpexpress.lt apmokėkite siuntos administravimo mokestį.

- Apmokėjus visus mokesčius siunta perduodama pristatymui.

Importo PVM, muitai

+

Tarpininkavimo mokestis (jei taikoma)

+Siuntos saugojimo ir administravimo mokestis (2 Eur)

- Deklaravimas per Lietuvos paštą

-

Žingsniai Mokesčiai - Sulaukite pranešimo apie atvykusią siuntą.

- Paspaudę aukščiau esantį mygtuką PATEIKTI INFORMACIJĄ pasirinkite deklaravimą per Lietuvos paštą.

- Pasirūpinkite siuntos deklaravimu, importo mokesčių apmokėjimu per pasirinktą platformą.

- Laukite kvietimo apmokėti importo ir Lietuvos pašto tarpininkavimo mokestį.

- Užsiregistravus savitarnoje www.lpexpress.lt vienu mokėjimu apmokėkite visus mokesčius.

- Apmokėjus mokesčius siunta perduodama pristatymui.

- Kaip pateikti duomenis, norint naudotis Lietuvos pašto, kaip tarpininko, paslaugomis, taip pat galite rasti vaizdo medžiagoje.

Importo PVM, muitai

+

Tarpininkavimo mokestis**Tarpininkavimo mokestis:

• kai siuntos vertė iki 150 Eur – 6,99 Eur (2 Eur siuntos saugojimas ir administravimas, 4,99 Eur deklaracijos administravimas ir pateikimas);

• kai siuntos vertė iki 150 Eur, tačiau dėl tam tikrų priežasčių turi būti įforminta standartinė importo deklaracija, t. y. deklaracija pildoma prekėms su apribojimais (pvz., akcizinėms prekėms, prekėms su spec. leidimais, sertifikatais ir pan.) ar norima pasinaudoti galimomis/taikytinomis lengvatomis (pvz., 9 proc. tarifu knygoms, norima pasinaudoti atleidimo nuo mokesčių lengvata grąžinamoms prekėms ir pan.), – 30 Eur (2 Eur siuntos saugojimas ir administravimas, 28 Eur deklaracijos administravimas ir pateikimas);

• kai vertė didesnė nei 150 Eur – 30 Eur (2 Eur siuntos saugojimas ir administravimas, 28 Eur deklaracijos administravimas ir pateikimas).

- Išankstinis siuntos mokesčių apmokėjimas

-

- Nuo 2021 liepos 1 d. įsigaliojo vieno langelio principu veikianti PVM surinkimo sistema, kai PVM sumokamas prekės pirkimo metu ir gavėjo šalyje jo mokėti nebereikia. Ši sistema taikoma prekėms, kurių bendra vertė vienoje siuntoje neviršija 150 EUR. Galimybę apmokėti importo mokesčius pirkimo metu suteikia pačios el. parduotuvės. Jeigu toks funkcionalumas integruotas, jokie papildomi mokesčiai siuntai atvykus nebus taikomi. Svarbu atkreipti dėmesį, kad prekę vis tiek būtina deklaruoti muitinėje. Siuntai atvykus tuo automatiškai pasirūpina Lietuvos paštas – gavėjui nieko papildomai daryti nereikia. Jei prekė perkama pagal IOSS, PVM surenka pardavėjas, prekę pirkėjo vardu Lietuvoje deklaruoja vežėjas ir ją pristato pirkėjui. Jei pardavėjas IOSS netaiko, tuomet visi importo mokesčiai yra surenkami Lietuvoje, t. y. siuntą klientas turi deklaruoti arba per Lietuvos paštą, arba savarankiškai.

- Pasitaiko atvejų, kai į Lietuvą siuntos atvyksta be importo PVM apmokėjimą patvirtinančių duomenų (IOSS kodo). Neturint šios informacijos, deklaruojant siuntą gavėjai prašomi sumokėti už tokią siuntą mokesčius, nors tai jau buvo padarę pirkimo metu. Su šiais sutrikimais susiduria ir kitų ES šalių pašto operatoriai.

- Specialus kodas gali būti perduotas tik sistemiškai: pirkimo metu el. platforma sukuria minėta IOSS kodą, kurį perduoda pašto operatoriui, per kurį siunta keliauja, o jis – gavėjo paštui. Kai kurie prekybininkai minėtą kodą nurodo prekės sąskaitoje, tuomet klientai bando jį perduoti Lietuvos paštui, tačiau tokiu būdu perduotas kodas pagal galiojantį reguliavimą nėra tinkamas deklaravimo ir išmuitinimo procedūroms – jį sistemiškai privalo perduoti siuntėjas.

- Gavėjai, susidūrę su tokia situacija, kol ji bus išspręsta, turi kelias galimybes: atsisakyti siuntos arba sumokėti Lietuvoje priskaičiuotus mokesčius, o tada kreiptis į pardavėją dėl PVM, sumokėto prekės pirkimo metu, susigrąžinimo. Dėl PVM permokos (prekės pirkimo metu sumokėtų mokesčių) reikėtų kreiptis į prekės pardavėją su įrodymais, kad importo mokesčiai sumokėti ir Lietuvoje. Lietuvos paštas išduoda tai patvirtinantį dokumentą. Norint jį gauti, reikia kreiptis į virtualų asistentą Mantą arba asmenine žinute socialiniame tinkle Facebook.

- Atkreipiame dėmesį, kad didžioji dalis siuntėjų informaciją pateikia tvarkingai ir pirkimo metu sumokėjus mokesčius papildomai mokėti nereikia.

Siuntų deklaravimas siunčiantiems

Siunčiant pašto siuntas su daiktais į ne ES šalis, būtina pridėti pašto muitinės deklaraciją. Ji yra reikalinga operatyviam muitinės formalumų atlikimui, įskaitant ir muitinės vertinimą dėl draudžiamų ir ribojamų daiktų.

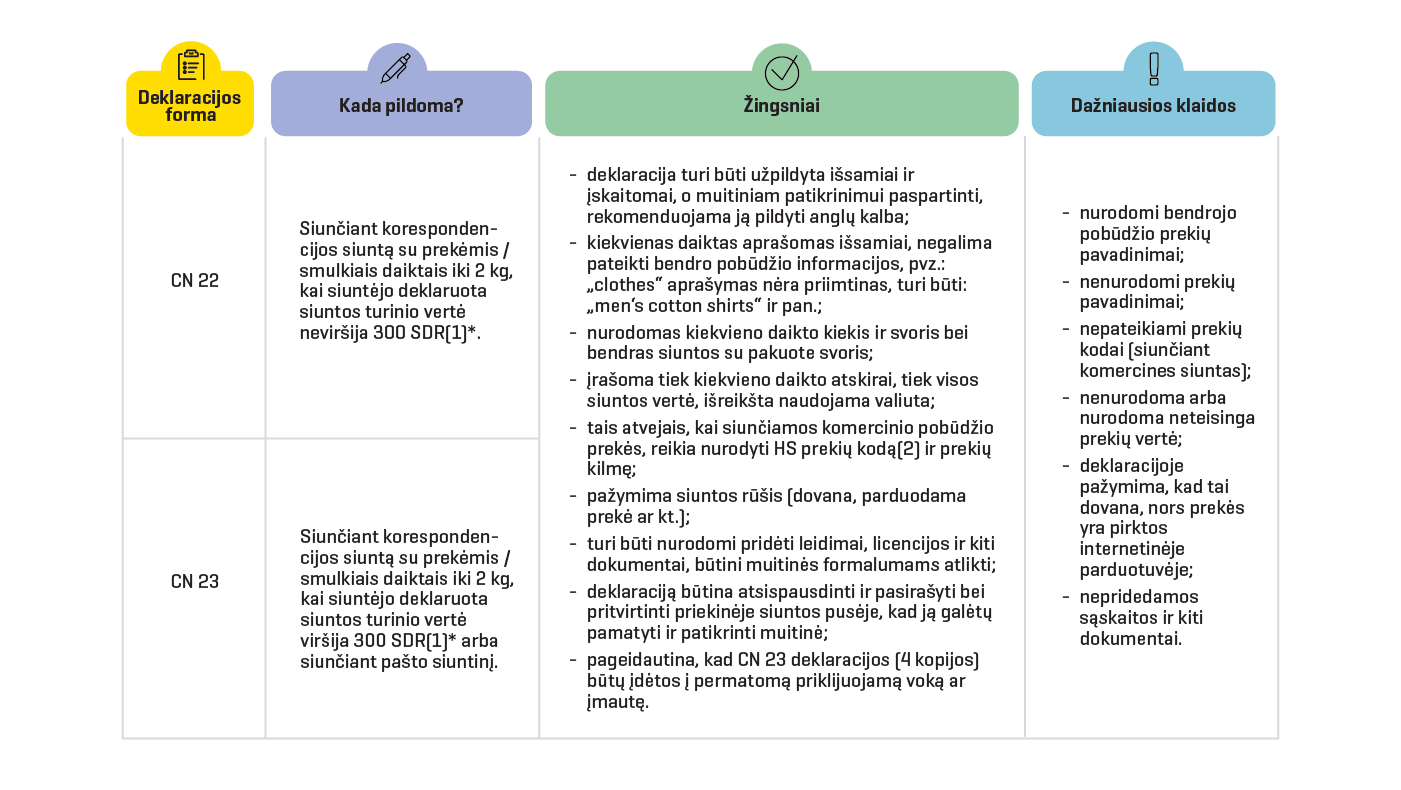

- Kurią pašto muitinės deklaracijos formą – CN 22 ar CN 23 – reikia pildyti siunčiant siuntas?

-

*(1)SDR (angl. Special Drawing Rights) – specialiosios skolinimosi teisės. Oficialų SDR ir Euro santykį nustato ir viešai skelbia Tarptautinis valiutos fondas (300 SDR – apie 360 Eur). Galiojantį kursą galite pasitikrinti ČIA.

- CN22 ir CN23 formų pavyzdžiai

-

Pateikiame keletą populiariausių siuntų tipų pašto muitinės deklaracijų pildymo pavyzdžių. Jei siunčiama:

- dovana iki 300 SDR(1) vertės – CN 22 forma_Pavyzdys 1

- dovana iki 300 SDR(1) vertės, bet sunkesnė kaip 2 kg – CN 23 forma_Pavyzdys 1

- parduodama prekė iki 300 SDR(1) vertės – CN 22 forma_Pavyzdys 2

- parduodama prekė virš 300 SDR(1) vertės – CN 23 forma_Pavyzdys 2

- Svarbu!

-

- Prieš siunčiant siuntą svarbu pasitikrinti, ar joje nėra draudžiamų siųsti daiktų.

- Lietuvos paštas imasi reikiamų priemonių, kad klientai būtų supažindinti su muitinės deklaracijų pildymo reikalavimais, tačiau atsakomybė už jų pildymą tenka išimtinai siuntėjui.

Mokesčiai gaunantiems

Ši skaičiuoklė skirta apskaičiuoti mažos vertės (iki 150 Eur) siuntų mokesčius, kurie apmokami Lietuvoje.

*Tais atvejais, kai importo mokesčiai skaičiuojami siuntai atvykus į Lietuvą, taikoma LR muitinės administruojamų mokesčių mokėjimo tvarka ir mokesčių sumos gali keistis, taikant muitinės apvalinimo taisykles.

Nuo 2021 m. liepos 1 d. apmokestinamos visos iš ne ES šalių atvykusios siuntos. Lietuvos paštas yra atsakingas už siuntų iš ne ES šalių tinkamą apmokestinimą įgyvendinant Europos Sąjungos Tarybos nutarimą. Lietuvos paštas atlieka tarpininko vaidmenį tarp siuntėjo, gavėjo ir muitinės ir yra įpareigotas rūpintis, kad visos siuntos būtų tinkamai deklaruotos bei apmokestintos. Pagal numatytą tvarką, Lietuvos paštas pats nenustato importo mokesčių – jie numatyti įstatymuose. Lietuvos paštas surenka iš klientų muitinės apskaičiuotas mokėtinas importo mokesčių sumas ir nustatytais terminais atsiskaito su muitine. Siuntoms iš trečiųjų šalių taikomi importo ir kiti papildomi mokesčiai.

|

Importo mokesčiai

|

||||||

|---|---|---|---|---|---|---|

| Importo PVM | 21 proc. nuo siuntos ir jos siuntimo išlaidų vertės. | |||||

| Muito mokestis |

Kai prekės vertė siuntoje viršija 150 Eur, taikomas muitas – procentinė dalis, skaičiuojama nuo prekės vertės. Muito dydis priklauso nuo prekės pobūdžio ir klasifikavimo. Daugiau informacijos apie muito mokestį čia. |

|||||

| Akcizo mokestis | Taikomas visoms akcizinėms prekėms. Šis mokestis kiekvienai akcizinių prekių grupei taikomas skirtingas. Daugiau informacijos apie akcizo mokestį čia. | |||||

|

Papildomi mokesčiai

|

||||||

| Tarpininkavimo mokesčiai |

Kiekvienas tarpininkas nustato savo įkainį. Lietuvos pašto taikomi tarpininkavimo mokesčiai:

|

|||||

| Siuntos administravimo mokestis | Deklaruojant savarankiškai Lietuvos paštas taiko tik 2 Eur administravimo mokestį, skirtą padengti siuntos saugojimo ir administravimo sąnaudas. | |||||

| Mokestis už deklaracijos koregavimą |

Deklaracijos koregavimui taikomas 10 EUR mokestis. Kai po muitinės procedūros įforminimo, klientui pageidaujant, deklaracijos taisymo ir mokesčių perskaičiavimo metu kliento pateikta tikslinanti informacija nesutampa su pirmine jų deklaruota informacija apie siuntą. |

|||||

- Mokesčių apmokėjimas

-

Pasirinkus deklaravimą per Lietuvos paštą, visus mokesčius reikia apmokėti per Lietuvos pašto savitarną. Renkantis savarankišką deklaravimo būdą, per Lietuvos pašto savitarną reikės sumokėti siuntos administravimo mokestį. Lietuvos pašto savitarna pasiekiama adresu www.lpexpress.lt. Gavus pranešimą apie reikiamus apmokėti mokesčius, nukreipiama būtent į šį puslapį.

Atkreipiame dėmesį, tik apmokėjus Lietuvos pašto mokesčius siunta bus perduota pristatymui. Apskaičiuotus mokesčius reikia sumokėti per 7 dienas, kitu atveju siunta bus grąžinta siuntėjui.

Norint apmokėti mokesčius, reikia atlikti šiuos žingsnius:

- jeigu esate naujas Lietuvos pašto savitarnos vartotojas – prisiregistruokite. Jeigu jau turite savo paskyrą – prisijunkite;

- prisijungę pasirinkite skiltį „Importo mokesčiai“;

- pridėkite siuntą suvesdami gautos siuntos numerį;

- apmokėkite pasirinkdami Jums tinkamiausią apmokėjimo būdą.

- Sąskaita faktūra

-

Sąskaitą faktūrą už Lietuvos paštui sumokėtą tarpininkavimo mokestį galima rasti prisijungus prie savo paskyros savitarnoje. Lietuvos paštas, netiesiogiai atstovaudamas tarptautinių pašto siuntų gavėjams, teikia muitinės deklaracijas, surenka LR Muitinei mokamus mokesčius iš tarptautinių pašto siuntų gavėjų ir šiuos mokesčius perveda į LR Muitinės sąskaitą. Atkreipiame dėmesį, kad nei Lietuvos paštas, nei LR muitinė sąskaitų faktūrų už importo mokesčių sumokėjimą neišduoda, Lietuvos paštas suformuoja sąskaitą faktūrą tik tarpininkavimo mokesčiui. Suformuotoje sąskaitoje faktūroje atskira eilute (pastabos forma) pateikiamas sumokėtų importo mokesčių sąrašas ir jų sumos.

Kad informacija apie sumokėtus importo mokesčius būtų matoma detaliau, šiuo metu Lietuvos paštas vysto siuntų deklaravimo sistemos funkcionalumą, leisiantį suformuoti mažos vertės deklaraciją atitinkančio dokumento duomenų išrašo formą. Šią formą Lietuvos pašto klientai turės galimybę gauti kreipiantis į klientų aptarnavimo centrą. Artimiausiu metu įgyvendinus šį pakeitimą, atsiras galimybė matyti detalią informaciją apie sumokėtus importo mokesčius.

Dovanų deklaravimas

Neapmokestinamomis dovanomis laikomos siuntos, kurios be jokio atlygio siunčiamos privataus asmens kitam privačiam asmeniui, kurių vertė yra ne didesnė nei 45 Eur ir kuriose prekių kiekis yra nekomercinis. Atkreipiame dėmesį, kad iš el. parduotuvės siunčiama prekė negali būti laikoma dovana, net jeigu ji apmokėta ne gavėjo.

Atsiunčiamoms dovanoms (ne)apmokestinimo sąlygos išlieka tokios: siuntos su dovanomis apmokestintos importo PVM, jeigu jų vertė viršija 45 Eur, kartu ir importo muitu, jei siuntos vertė viršija 150 Eur.

Svarbu: net jeigu dovana nėra apmokestinama, ją vis tiek reikia deklaruoti muitinėje. Dėl šios priežasties siuntos-dovanos vertę muitinei nurodyti yra būtina, nulinės vertės nėra galimos.

Norint deklaruoti dovaną reikia atlikti šiuos veiksmus:

- gavus SMS žinutę arba el. laišką apie atvykusią siuntą-dovaną, kurią reikia deklaruoti, būtina sekti gautame informaciniame pranešime esančią nuorodą;

- atsivėrusioje formoje reikia pasirinkti dovanos deklaravimo būdą – per Lietuvos paštą ar savarankiškai (per LR muitinės platformą arba per kitą tarpininką).

- Pasirinkus deklaruoti per Lietuvos paštą

-

- Būtina pateikti visus prašomus duomenis apie siuntos turinį ir vertę.

- Svarbu:

1. Nežinant, kokia yra dovanos vertė ar siuntos turinys, reikėtų susisiekti su dovanos siuntėju ir pasiteirauti;

2. Jeigu deklaravimui ir muitinės procedūrų įforminimui nepakaks duomenų apie siuntoje esančias prekes, bendrovė pasilieka teisę be išankstinio kliento informavimo bet kada patikrinti siuntą.

- Jei dovana apmokestinama, prisijungus prie Lietuvos pašto savitarnos reikia sumokėti Muitinės paskaičiuotus importo mokesčius bei Lietuvos pašto tarpininkavimo mokestį.

- Už dovanos deklaravimą per Lietuvos paštą taikomas 6,99 eurų Lietuvos pašto tarpininkavimo mokestis (jei siuntos vertė viršija 150 Eur – 30 Eur).

- Pasirinkus deklaruoti savarankiškai

-

Pasirinkus šį būdą siuntos deklaravimu reikės pasirūpinti asmeniškai (per LR muitinės platformą arba per kitą tarpininką). Tokiu atveju reikės:

- Pateikti duomenis deklaracijai ir sumokėti importo ir pasirinktų tarpininkų prašomus mokesčius per jų platformas;

- Lietuvos pašto savitarnoje sumokėti siuntos administravimo mokestį (2 Eur). Jis taikomas siuntų, kurios deklaruojamos ne per Lietuvos paštą, saugojimo ir administravimo sąnaudoms padengti.

Svarbu: tik sumokėjus Lietuvos pašto taikomą administravimo mokestį, siunta bus perduota pristatymui.

DUK

- Į ką svarbu atkreipti dėmesį deklaruojant siuntą?

-

Deklaravimo procesas nėra sudėtingas, tačiau reikalauja atidumo. Dalinamės dažniausiai pasitaikančiomis klaidomis, kurių reikėtų vengti siekiant, kad siunta kuo sklandžiau praeitų deklaravimo procesą ir greičiau pasiektų gavėją:

- Deklaruojant siuntą svarbu įvesti pilną, realų deklaraciją pateikiančio asmens vardą ir pavardę bei tikslius kontaktinius duomenis. Tik taip esant poreikiui koreguoti deklaracijos duomenis bus galima identifikuoti ją pildžiusį asmenį ir išspręsti situaciją.

- Svarbu atidžiai pasirinkti deklaravimo būdą. Duomenis apie siuntos turinį reikia pateikti tik pasirinkus deklaruoti per Lietuvos paštą.

- Ypač svarbu pasirinkti tinkamą siuntos tipą: ar siuntoje pirktos prekės, ar dovana, ar grąžinamos prekės, ar kita. Atkreipiame dėmesį, kad siuntos tipą „Kita“ apima šie pavyzdžiai: prekių mainai, siunčiami prekių pavyzdžiai, nuomojamos prekės, prekės, siunčiamos dėl garantinio pakeitimo ir pan.

- Kadangi mokesčiai skaičiuojami nuo bendros (prekių ir siuntimo išlaidų) vertės, svarbu nesuklysti ir eilutėje „Siuntimo išlaidos“ nurodyti tik siuntimo išlaidų vertę. Jei siuntimo išlaidos yra įskaičiuotos į prekės vertę, t. y. nėra atskirai išskirtos, tuomet minėtoje eilutėje reikia nurodyti 0. Taip pat reikia atkreipti dėmesį pasirenkant tinkamą valiutą.

- Svarbu pasirinkti kuo tinkamesnę kategoriją ir ją atitinkantį aprašymą. Nerandant prekę atitinkančios kategorijos – reikia rinkti „Kita“. Pasirinkus prekės kategoriją „Kita“ labai svarbu papildomame informacijos laukelyje tiksliai aprašyti siunčiamą prekę.

- Skirtingų rūšių prekes būtina formoje pridėti kaip skirtingas prekes (t. y. prekė nr. 1, prekė nr. 2 ir t. t.).

- Muitinės reikalavimu visada būtina pateikti papildomą informaciją, t. y. prisegti prekės kainą ir apmokėjimą, grąžinimą ar kitas priežastis įrodančius dokumentus.

- Pasirinkus siuntos tipą „Kita“ arba prekės kategoriją „Prekė, kurios nėra sąraše“, būtina lauke „Papildoma informacija“ nurodyti kitą siuntos tipą ir kuo išsamesnį prekės aprašymą.

- Kas yra EORI kodas ir kaip jį gauti?

-

EORI (Ekonominės veiklos vykdytojų registracijos ir identifikavimo kodas) yra unikalus kodas, kurį ekonominės veiklos vykdytojams ir kitiems asmenims suteikia ES valstybės narės muitinė. EORI kodas naudojamas identifikuoti asmenį tvarkant reikalus su muitine, pavyzdžiui, deklaruojant siuntą iš trečiosios šalies. Privatiems klientams šis kodas reikalingas, kai norima siuntą deklaruoti savarankiškai arba kai deklaruojama per Lietuvos paštą ir siuntos vertė yra didesnė nei 1000 eurų.

Atkreipiame dėmesį, kad juridiniai asmenys, atlikdami muitinės formalumus ir pasirinkę deklaruoti siuntą per Lietuvos paštą, visais atvejais turi gauti jiems unikalų EORI kodą ir pateikti jį deklaravimo formoje.

Norint gauti EORI kodą, pirmiausia reikėtų užsiregistruoti LR muitinės elektroninių paslaugų gavėjais Bendro naudotojų valdymo portale (BAP) ir patvirtinti savo tapatybę. Tuomet naudojantis Muitinės leidimų sistema (MLS) reikėtų pateikti prašymą EORI kodui gauti (reikia nepamiršti prisegti dokumentų, būtina prisegti asmens tapatybę patvirtinančio dokumento kopiją). Atsakymas dėl EORI kodo suteikimo pateikiamas MLS.

Daugiau informacijos galite rasti LR muitinės puslapyje.

- Ar galiu iš anksto atsisakyti Lietuvos pašto paslaugų?

-

Iš anksto atsisakyti Lietuvos pašto paslaugų galimybės nėra, tai galima padaryti tik siuntai atvykus. Gavus pranešimą apie gautą ir būtiną deklaruoti siuntą, šiame Lietuvos pašto puslapyje reikės pasirinkti norimą siuntos deklaravimo ir apmokėjimo būdą – savarankiškai (per LR muitinės platformą ar kitą tarpininką) ar per Lietuvos paštą. Norint atsisakyti Lietuvos pašto, kaip deklaravimo tarpininko, paslaugų, reikia pasirinkti savarankišką deklaravimo būdą.

Jeigu siuntai atvykus į Lietuvą per 14 dienų nebus pasirinktas deklaravimo būdas, siunta bus grąžinta siuntėjui.

- Kodėl teikiant duomenis deklaracijai, informaciją reikia tikslinti kelis kartus?

-

Deklaruojant siuntą ypač svarbu iškart pateikti visą tikslią, aiškią ir išsamią informaciją apie siuntą:

- nurodyti siuntos tipą (ar tai dovana, ar ne);

- siuntoje siunčiamas prekes (jų pavadinimą, kiekį, vertę);

- pridėti pirkimą patvirtinančius dokumentus (atlikto užsakymo nuotrauką, kurioje matytųsi pirkimo ir siuntimo išlaidos, sąskaitą faktūrą, apmokėjimo dokumento kopiją.

Jei informacija yra netiksli ar jos trūksta, nėra galimybės siuntos deklaraciją perduoti muitinei, prieš tai būtina patikslinti informaciją.

- Ką daryti, jeigu nerandu savo prekės kategorijos?

-

Jei pateikdami informaciją deklaracijai apie savo prekę ar gautą daiktą tarp kategorijų nerandate jums tinkančios, siūlome pasirinkti kategoriją „Kita“.

- PVM sumokėjau pirkimo metu, gavau pranešimą, kad siunta neapmokėta ir turi būti deklaruojama įprasta tvarka. Kodėl?

-

Tai gali lemti skirtingos priežastys: siunta atkeliavo be sisteminio požymio apie PVM apmokėjimą (plačiau apie tai dalyje „Išankstinis siuntos mokesčių apmokėjimas – IOSS“), pateikus deklaraciją LR muitinei, paaiškėjo, kad IOSS kodas nėra validus (šis kodas įrodo, kad PVM sumokėtas pirkimo metu), galbūt prekė yra akcizinė, pavyzdžiui, kvepalai – joms negali būti taikoma greitoji deklaravimo procedūra, galbūt siunčiamo daikto vertė yra didesnė nei 150 Eur. Kiekvienas atvejis individualus, tad norint sužinoti tikrąją priežastį, reikėtų kreiptis į Lietuvos pašto kontaktų centrą telefonu 1842 arba el. paštu info@post.lt.

Tokiu atveju, kai siunta pripažinta kaip neatitinkanti iš anksto apmokėtos siuntos požymių, jai taikoma įprasta deklaravimo tvarka – gavėjas turi pasirinkti deklaravimo būdą ir pateikti deklaravimui reikalingus duomenis.

- Matau, kad siunta jau Lietuvoje, bet negaunu informacijos apie jos deklaravimo eigą. Ką turėčiau daryti?

-

Rekomenduojame siuntas sekti oficialiose paštų platformose, kuriose matomi faktiniai duomenys. Lietuvos pašto siuntų sekimo platformoje siunta matoma tik tada, kai siunta pasiekia Lietuvos pašto logistikos centrą. Jei apie jūsų siuntą įrašų nėra, reiškia, kad siunta dar pakeliui. Daugiau informacijos apie siuntos kelionės sekimą galite rasti čia.

- Kiek laiko gali užtrukti deklaravimo procesas?

-

Nuo to momento, kai siunta pasiekia Lietuvos pašto logistikos centrą, siuntų iš trečiųjų šalių apdorojimas net ir įprastu metu dėl muitinės bei kitų procedūrų gali užtrukti iki 3 savaičių.

Svarbu pabrėžti, kad proceso sklandumas priklauso nuo daugelio veiksnių:

- tikslaus gavėjo duomenų apie siuntą pateikimo, taip pat nurodytų kontaktinių duomenų (ypač svarbus mobilus telefono numeris);

- ar trečiųjų šalių el. parduotuvės dalyvauja specialiose schemose, kurios importo mokesčius leidžia sumokėti pirkimo metu;

- taip pat itin svarbus LR muitinės darbas.

- Ar galiu atsisakyti siuntos, t. y. grąžinti jos neatsiimant?

-

Tokiu atveju siuntai atvykus tiesiog nieko nedarykite ir siunta po 14 dienų, pasibaigus saugojimo terminui, bus grąžinta siuntėjui.

- Atsiėmiau gautą prekę, bet noriu ją grąžinti. Ar galiu susigrąžinti sumokėtus mokesčius?

-

Tuo atveju, kai importo mokesčiai jau sumokėti ir siunta atsiimta, norint grąžinti prekę atgal siuntėjui į ne ES šalį, ją reikėtų siųsti kaip ir bet kurią siuntą į ne ES šalį – užpildant pašto muitinės deklaraciją. Pildant pašto muitinės deklaraciją, būtina pastabose pažymėti, kad siuntoje siunčiama grąžinama prekė. Tokiu būdu sugrįžusiai prekei gavėjo šalyje gali būti taikomos atleidimo nuo importo mokesčių lengvatos.

SVARBU: būtina išsaugoti užpildytą pašto deklaracijos kopiją, kurią reikės pateikti, kreipiantis dėl sumokėtų importo mokesčių susigrąžinimo.

Jei siuntą deklaravote per Lietuvos paštą, norint susigrąžinti sumokėtus importo mokesčius, reikėtų pateikti prašymą Lietuvos paštui, kartu prisegti prekės įsigijimą, grąžinimą ir mokesčių sumokėjimą įrodančius dokumentus. Šį prašymą reikėtų pateikti tik tada, kai netikusi prekė bus išsiųsta atgal siuntėjui. Pateiktą informaciją Lietuvos paštas peržiūri, susisteminą ir pateikia LR Muitinei, todėl už prašymo administravimą taikomas 10 Eur mokestis.

Susigrąžinti Lietuvos paštui sumokėto tarpininkavimo ar siuntos administravimo mokesčio, deja, nebus galima, nes paslaugos jau yra suteiktos.

- Kaip deklaruoti grąžinamas prekes?

-

Kai gavėjas neatsiima siuntos ir ji grįžta atgal į Lietuvą, siuntos deklaruoti nereikia ir ji nebus apmokestinama importo mokesčiais.

Kai gavėjas atsiima siuntą ir po to nusprendžia ją grąžinti išsiųsdamas siuntą atgal, siuntėjas turės užpildyti pašto muitinės deklaraciją, nurodyti, kad siuntoje siunčiama grąžinama prekė. Tokiu būdu sugrįžusiai prekei, atlikus reikiamas muitinės procedūras, gali būti taikoma atleidimo nuo importo mokesčių lengvata. Jei iš ne ES šalių gaunamos grąžinamos prekės, norint pasinaudoti atleidimo nuo importo mokesčių lengvata, nepriklausomai nuo siuntoje esančių prekių vertės, turi būti pildoma standartinė muitinės deklaracija, už kurios įforminimą taikomas tik Lietuvos pašto tarpininkavimo mokestis – 30 Eur.

Naudojantis šia lengvata, reikia turėti ir deklarantui pateikti savo EORI kodą. Nesinaudojant atleidimo nuo mokesčių lengvata, gali būti forminama importo procedūra siuntoms iki 150 Eur vertės – tokiu atveju prekėms bus taikomas standartinis importo PVM mokestis (21 proc.), o tarpininkavimo mokestis kainuos 6,99 Eur.

Savo pasirinkimą naudotis/nesinaudoti atleidimo nuo importo mokesčių lengvata, pildant duomenis deklaravimui, reikia įvardyti laukelyje „Papildoma informacija“.

- Kokiomis lengvatomis galima pasinaudoti deklaruojant siuntą?

-

Deklaruojant gavėjo atsiimtą, bet po to grąžinamą siuntą, gali būti taikoma atleidimo nuo importo mokesčių lengvata.

Norint pasinaudoti atleidimo nuo importo mokesčių lengvata, nepriklausomai nuo siuntoje esančių prekių vertės, turi būti pildoma standartinė muitinės deklaracija, už kurios įforminimą taikomas tik Lietuvos pašto tarpininkavimo mokestis – 30 Eur. Naudojantis šia lengvata, reikia turėti ir deklarantui pateikti savo EORI kodą. Savo pasirinkimą naudotis/nesinaudoti atleidimo nuo importo mokesčių lengvata, pildant duomenis deklaravimui, reikia įvardyti laukelyje „Papildoma informacija“.

Taip pat lengvatinis importo PVM tarifas gali būti taikomas iš ne ES šalių atsiunčiamoms knygoms, vaistams, neįgaliųjų priemonėms ir kitoms prekėms. Daugiau informacijos apie tai rasite čia.

Norint pasinaudoti lengvatiniu PVM tarifu ar atleidimo nuo importo PVM lengvata, nepriklausomai nuo siuntoje esančių prekių vertės, turi būti pildoma standartinė muitinės deklaracija, už kurios įforminimą (kai deklaruojama per Lietuvos paštą) taikomas 30 Eur tarpininkavimo mokestis. Norėdami pasinaudoti mokestine lengvata, teikdami duomenis deklaravimui www.post.lt/deklaravimas, pasirinkite siuntos tipą „Kita“ ir laukelyje „Papildoma informacija“ nurodykite, kad norite pasinaudoti lengvatiniu importo PVM tarifu.